급여소득자 직장인

보수외 소득 연간 2,000만원 초과시

건강보험료 추가징수

알고 계셨나요 ??

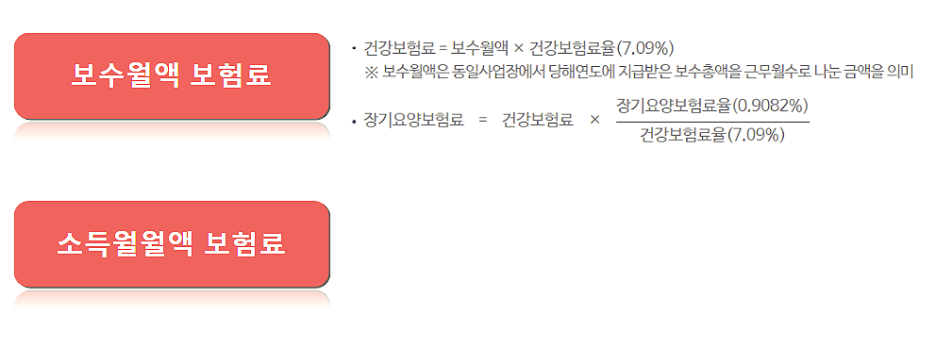

급여소득자 직장인건강보험료 2종류

ㅁ 보수월액 보험료

직장에서 받은 급여에 따라 사업장과 근로자가 50%씩 나누어 납부하는 건강보험료

ㅁ 소득월액 보험료

보수 외 소득이 연간 2,000만원을 초과하는 경우 납부하는 보험료(2023 현재)

* 소득월액 보험료 납부 대상

2022.11이전 연 3,400만원 기준 초과수익

2022.11이후 연 2,000만원 기준 초과수익

(예정)2025년~ 연 336만원 기준 초과수익

Q. 보수 외 소득이란?

(1) 금융소득:이자, 배당이 연 1천만원 초과시

* 비과세 및 분리과세 소득은 대상 X

→ IRP, ISA 등 분리과세 상품을 활용하는것이 유리

* 주식 매매차익은 대상 X.

* ETF 매매차익은 대상 O.

(2) 사업소득:필요경비 공제후 금액

(3) 근로소득:직장가입자가 아닌경우 근로소득공제전 금액

(4) 기타소득:필요경비 공제후 금액

*과외, 배민, 체험단, 블로그, 유튜브 등의 소득은 기타소득에 해당합니다

(5) 연금소득:총연금수령액 (사적연금 제외)

저의 경우 직장을 다니면서, 블로그와 쿠팡체험단을 하고 있고

장기적으로 배당으로 월수입을 창출하려고 하고 있으므로

금융소득과, 기타소득을 중점으로 체크해보겠습니다.

Q. 소득평가율은 어떻게되나요?

. 금융소득, 사업소득, 기타소득 → 100%

. 보수외 근로소득, 연금소득 → 50%

Q. 직장가입자가 보수 외 소득이 2,600 만원인 경우 건강보험료 추가로 얼마를 내야할까요?

제가 열심히 n잡을 뛰어서

연간 1,600 만원의 금융소득 (이자, 배당)과 1,000만원의 기타소득을 벌었다고 가정해봅니다.

건강보험료는연간 2,000만원을 초과한 금액기준이므로

ㅁ소득월액 보험료

1) 건강보험료

= 소득월액 x 소득평가율 x 건강보험료율 (7.09%)

* 소득월액 = (연소득 2,600만원 - 2,000만원) / 12 = 50만원

* 소득평가율 = 금융, 기타소득 100%

= 50만원 x 100% x 7.09%

= 35,450원

2) 장기요양보험료

= 건강보험료 x (장기요양보험료율 / 건강보험료율)

= 35,450 x (0.9082 % / 7.09 %)

= 4,541원

매월 소득월액 보험료 39,991원 (연 환산 479,892원)

보수외 소득이 2,600만원의 경우 매년 48만원의 건강보험료를 지출한다

Q. 직장가입자가 보수 외 소득이 3,800 만원인 경우 건강보험료 추가로 얼마를 내야할까요?

ㅁ소득월액 보험료

1) 건강보험료

= 소득월액 x 소득평가율 x 건강보험료율 (7.09%)

* 소득월액 = (연소득 3,800만원 - 2,000만원) / 12 = 150만원

* 소득평가율 = 금융, 기타소득 100%

= 150만원 x 100% x 7.09%

= 106,350원

2) 장기요양보험료

= 건강보험료 x (장기요양보험료율 / 건강보험료율)

= 106,350x (0.9082 % / 7.09 %)

= 13,623원

매월 소득월액 보험료 119,973원 (연 환산 1,439,676원)

보수외 소득이 3,800만원의 경우매년 144만원의 건강보험료를 추가로 지출한다..

소득금액의 약 3.8% ...

Q. 2025년 기준금액이 336만원으로 낮아진다면..? (보수외소득 3,800만원)

ㅁ소득월액 보험료

1) 건강보험료

= 소득월액 x 소득평가율 x 건강보험료율 (7.09%)

* 소득월액 = (연소득 3,800만원 - 336만원) / 12 = 288.66만원

* 소득평가율 = 금융, 기타소득 100%

= 288.66만원 x 100% x 7.09%

= 204,664원

2) 장기요양보험료

= 건강보험료 x (장기요양보험료율 / 건강보험료율)

= 204,664x (0.9082 % / 7.09 %)

= 26,216원

매월 소득월액 보험료 230,880원 (연 환산 2,770,560원)

보수외 소득이 3,800만원의 경우매년 277만원의 건강보험료를 추가로 지출한다..

소득금액의 약 7.3% ...

[의견]

** 소득월액 보험료 납부 기준소득이 점점 낮아지고 있어요.. ㅠ-ㅠ

저는 이제서야 블로그와 체험단을 시작하고 있고..

노후대비로 배당을 고려중인데... 직장가입자는 기타소득을 얻지 말라는 것인지...

소득이 있는 곳에는 지출이 있을 수 있지만

배당, 이자 등 금융소득이 세전으로 2,000만원을 초과하는경우 (25년이후부터는 336만원을 초과하는경우)

배당소득세, 종합소득세, 건강보험료까지 낸다고 생각하면 허탈하네요...

특히 이미 "배당소득세" 로 지출된 세액 부분까지 포함하여 종소세, 건보료 기준으로 삼는다는건... 이중과세 삼중과세가 아닌가 생각듭니다 ㅠㅠ

자, 그렇다고 노후를 책임질 안정적인 월수입 "배당" 을 포기할 순 없으니

연금저축, IRP, ISA 계좌를 활용하는 것도 알아보려고 합니다.

2년뒤에는 기준금액이 336만원으로 줄어든다고 하니...

소득금액의 15.4% 금융소득세 , 7.3% 건강보험료, 15% ~ 35% 종합소득세 까지 낼거 생각하면..

IRP 를 활용하자니 60살까지 자금이 묶이고...

이런저런 생각에 ISA 상품 활용하는 방향을 검토해보는 것도 좋겠다 싶습니다.

국내주식 양도소득세 vs 금융소득 종합과세

국내주식 매매차익도, 금융소득 종합과세에 합산이 될까?? 이 질문을 시작으로 세금에 대해서 조사를 해볼게요. 여러 종류의 세금이 있지만 우선 양도소득세 vs 종합소득세 개념을 이해하면 쉽

seizethehyo.tistory.com

2024 연말정산 체크리스트, 12월까지 한도 채우고 최대환급 미리보기 (feat. 연금저축 IRP 신용카드

23년 연말, 12월까지 꼭 확인해야할 연말정산 체크리스트 ✔️ 연금저축 공제한도 체크 ✔️ 신용카드 공제한도 체크연말정산 체크리스트 (2024)연말정산 최대환급을 위해 12월 31일까지 연금저축

seizethehyo.tistory.com

2023 퇴직소득세 계산기 (feat. 퇴직금 일시수령 세금폭탄 계산하기)

퇴직금 일반계좌로 지급받을 수 있을까? 답변은 No. 근로자 퇴직급여 보장법 개정으로 2022년 4월 14일 이후로 지급되는 퇴직금에 대해, 근로자가 55세 이전에 퇴직이나 이직할 경우 퇴직금은 의무

seizethehyo.tistory.com

#직장인 #급여소득자 #회사원 #건강보험료 #보수월액 #소득월액 #2천만원 #1천만원 #금융소득 #배당소득 #이자 #배당 #노후 #체험단 #블로그 #기타소득 #부수입 #보수외소득 #급여소득 #투잡 #N잡 #재테크 #종합소득세 #IRP #ISA #비과세 #건강보험요율 #장기요양보험료 #계산 #ETF #매매차익 #주식 #양도세 #해외주식 #국내주식 #절세 #세테크 #분리과세 #종합과세 #연금 #피하는법 #줄이는법 #줄이기 #건강보험료소득기준 #건강보험료산정기준 #336만원 #건보료 #계산

'Investment Pipe' 카테고리의 다른 글

| [세금] 임원 퇴직금 퇴직소득세 계산방법 (feat. 20년이상 장기근속 임원 퇴직세) (0) | 2023.09.06 |

|---|---|

| 2023 퇴직소득세 계산기 (feat. 퇴직금 일시수령 세금폭탄 계산하기) (0) | 2023.09.05 |

| [세금] 2023 퇴직소득세 개편안 총정리 (0) | 2023.09.04 |

| 연금저축계좌 세액공제 혜택 및 장점 (ft. 배당소득세, 금융투자소득세, 양도소득세, 매매차익, 분배금) (1) | 2023.09.03 |

| 국내주식 양도소득세 vs 금융소득 종합과세 (0) | 2023.09.01 |